Optionen vs. Perpetuals

Optionen und Perpetuals bieten Ihnen beide ein gehebeltes Exposure auf einen Basiswert. Aber sie tun dies auf fundamental unterschiedliche Weise, mit unterschiedlichen Risikoprofilen, unterschiedlichen Kosten und entgegengesetzten Beziehungen zur Volatilität.

Diese Seite erläutert die Unterschiede visuell, damit Sie ein Gespür dafür entwickeln, wann welches Instrument sinnvoll ist.

Das Pfadproblem

Der wichtigste Unterschied: Optionen sind pfadunabhängig, Perpetuals sind pfadabhängig.

Die GuV eines Optionskäufers bei Verfall hängt nur davon ab, wo der Preis des Basiswerts am Ende landet. Es spielt keine Rolle, ob der Preis zwischenzeitlich um 50 % eingebrochen ist, solange er sich bis zum Verfall erholt.

Ein Perpetual-Inhaber hat diesen Luxus nicht. Da Perpetuals einen Liquidationspreis haben, kann ein vorübergehender Drawdown zu einem dauerhaften Verlust werden. Der Pfad, den der Preis nimmt, ist genauso wichtig wie das Ziel.

Bei Optionen zählt, wo Sie am Ende landen. Bei Perpetuals zählt jeder Schritt des Weges.

Warum der Pfad wichtig ist

Bei einem Perpetual hinterlegen Sie Margin (Sicherheiten), um eine gehebelte Position zu eröffnen. Wenn der unrealisierte Verlust der Position Ihre Margin übersteigt, werden Sie liquidiert: Die Position wird zwangsweise geschlossen, und Ihre Margin ist weg. Selbst wenn sich der Preis sofort erholt, existiert Ihre Position nicht mehr.

Bei einer Option ist Ihr maximaler Verlust die gezahlte Prämie. Es gibt keinen Margin Call, keinen Liquidations-Trigger, keinen erzwungenen Ausstieg. Der Preis kann während der Laufzeit der Option stark schwanken, und das ändert nichts an Ihrer Auszahlung bei Verfall.

Long Volatility vs. Short Volatility

Diese Pfadabhängigkeit erzeugt einen fundamentalen Unterschied darin, wie jedes Instrument mit Volatilität zusammenhängt.

Optionen: Long Volatility

Große Bewegungen helfen Ihnen

- Konvexe Auszahlung: Gewinne beschleunigen sich, Verluste sind begrenzt

- Höhere Volatilität = höherer Optionswert

- Drawdowns während des Trades beeinflussen die endgültige GuV nicht

- Sie zahlen feste Kosten (Prämie) für diesen Schutz

- Die Zeit arbeitet gegen Sie (Theta-Verfall)

Perpetuals: Short Volatility

Große Bewegungen schaden Ihnen

- Lineare Auszahlung mit Klippe: Gewinne und Verluste skalieren gleichmäßig bis zur Liquidation

- Höhere Volatilität = höhere Wahrscheinlichkeit, gegen die Liquidationsmauer zu laufen

- Ein einziger schwerer Drawdown kann den Trade dauerhaft beenden

- Sie zahlen laufende Kosten (Funding Rate)

- Die Zeit ist neutral (kein Verfall), aber das Funding akkumuliert sich

Die Auszahlungsprofile erzählen die Geschichte

Die Auszahlungskurve der Option biegt sich zu Ihren Gunsten: Gewinne wachsen schneller als Verluste. Das ist Konvexität.

Die Auszahlung des Perpetuals ist eine gerade Linie, die bei der Liquidation endet. Keine Kurve, keine Krümmung, kein Schutz.

Konvexität macht den Unterschied

Ein Optionskäufer profitiert von großen Bewegungen. Ein Perpetual-Inhaber fürchtet große Bewegungen. Derselbe Basiswert, entgegengesetztes Volatilitäts-Exposure. Die Kurve der Option ist das, wofür Sie die Prämie zahlen.

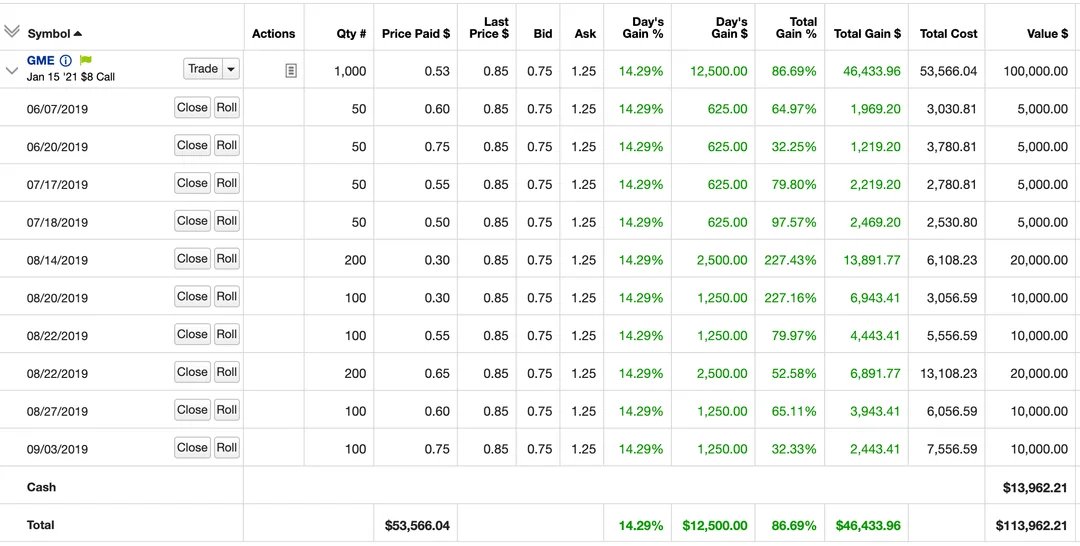

Fallstudie: Der Roaring-Kitty-GME-Trade

Roaringkitty made like mid 9 figs no? Is there a single meme coin outside of trump that someone cashed that lol

Imo - @TheRoaringKitty is a great example here on where options shine vs perps. If you were to model Roaring Kittys GME trade on equity perps (assuming no funding, no fees, etc) he'd have gotten liquidated within 40 days. Embedded leverage was ~7-13x (S/prem on $8 calls) If he Show more

Das ist Pfadabhängigkeit in Aktion. DFV (Roaring Kitty) hielt weit aus dem Geld (OTM) liegende Call-Optionen auf GameStop mit erheblichem eingebettetem Hebel (~10x). Der Aktienkurs war vor dem finalen Squeeze extrem volatil, mit Drawdowns, die eine gehebelte Perpetual-Position mehrfach ausgelöscht hätten.

Aber die Optionen kümmerten sich nicht um den Pfad. Sie kümmerten sich nur darum, wo GME bei Verfall stand.

Das folgende Chart verwendet tatsächliche wöchentliche GME-Schlusskurse von Juni 2019 bis Februar 2021. Passen Sie Hebel und Funding Rate an, um ungefähr zu sehen, wann eine Perpetual-Position liquidiert wird — und was die Optionen von DFV stattdessen an Rendite brachten.

Griechen sind nur präzises Funding

Wenn Sie bereits verstehen, wie Perpetual-Funding funktioniert, haben Sie eine Intuition dafür, was die Griechen messen. Die Griechen sind kein separates Konzept; sie sind ein präziseres Vokabular für Dynamiken, mit denen Perpetual-Trader ohnehin schon umgehen.

| Grieche | Was er misst | Perpetual-Äquivalent |

|---|---|---|

| Theta | Tägliche Kosten des Haltens der Option | Funding Rate: periodische Kosten des Haltens des Perpetuals |

| Delta | Preissensitivität zum Basiswert | Positionsgröße: 1 Perpetual = Delta von 1 |

| Gamma | Wie sich das Delta mit dem Preis ändert | Kein Äquivalent (das ist der Vorteil) |

| Vega | Sensitivität gegenüber Volatilitätsänderungen | Sensitivität gegenüber Verschiebungen der Funding Rate |

Der entscheidende Unterschied: Gamma

Funding bei einem Perpetual ist wie das Zahlen von Theta bei einer Option. Beides sind laufende Kosten für das Halten einer gerichteten Position.

Aber bei Optionen erhalten Sie etwas Wertvolles im Gegenzug für das Zahlen von Theta: Gamma. Gamma bedeutet, dass Ihre effektive Positionsgröße wächst, wenn sich der Trade zu Ihren Gunsten bewegt, und schrumpft, wenn er sich gegen Sie bewegt. Das ist die Konvexität in der Auszahlungskurve. Ihre Gewinner vergrößern sich automatisch, Ihre Verlierer verblassen automatisch.

Bei Perpetuals zahlen Sie Funding, aber Ihre Positionsgröße bleibt fest. Keine Konvexität. Kein Gamma. Nur eine gerade Linie mit einer Klippe am Ende.

Theta ist die Miete. Gamma ist das, was Sie mieten. Perpetual-Funding ist Miete für eine gerade Linie. Die Optionsprämie ist Miete für eine Kurve.

Perpetuals vs. Spot

Bevor man Optionen mit Perpetuals vergleicht, hilft es zu verstehen, was ein Perpetual eigentlich ist: synthetischer Spot mit eingebautem Hebel.

Spot

Den Basiswert besitzen

- Volles Kapital gebunden ($100k für 1 BTC bei $100k)

- Keine Liquidation, keine Margin Calls

- Keine laufenden Kosten

- Einfachste Form des Exposures

Perpetual

Synthetischer Spot + Hebel

- Bruchteil des Kapitals gebunden ($10k bei 10x)

- Liquidation, wenn sich der Preis gegen Sie bewegt

- Laufende Funding-Zahlungen

- Kapitaleffizient, aber pfadabhängig

Option

Konvexes Exposure

- Nur Prämie ($10 für einen Call am Geld (ATM))

- Keine Liquidation, maximaler Verlust ist die Prämie

- Zeitwertverfall erodiert den Wert täglich

- Kapitaleffizient mit eingebautem Schutz

Ein Perpetual ist im Wesentlichen ein Margin-Kredit auf den Basiswert. Sie leihen sich den Großteil des Positionswerts und zahlen darauf Zinsen über die Funding Rate. Der Funding-Mechanismus hält den Perpetual-Preis am Spot-Preis verankert: Wenn der Perpetual mit einem Aufschlag gehandelt wird, ist das Funding positiv (Longs zahlen an Shorts), was Arbitrage zurück zur Parität anreizt.

Wann welches Instrument sinnvoll ist

| Szenario | Instrument | Warum |

|---|---|---|

| Hohe Überzeugung, volatiler Pfad erwartet | Optionen | Drawdowns überleben, von der Volatilität profitieren |

| Geringe Überzeugung, Erkundung gewünscht | Optionen | Definiertes Risiko, größere Positionen ohne Angst vor Liquidation möglich |

| Hohe Überzeugung, niedrige Volatilität erwartet | Perpetuals | Günstigerer Carry bei niedrigem Funding und ohne große Drawdowns |

| Kurzfristiges Scalping | Perpetuals | Lineare GuV, kein Zeitwertverfall bei kurzen Haltedauern |

| Absicherung bestehender Spot-Positionen | Perpetuals oder Optionen | Perpetuals für lineare Absicherung, Optionen für Tail-Schutz |

| Earnings-/Event-Trades | Optionen | Konvexität fängt außergewöhnliche Bewegungen ein |

| Rendite-/Einkommensgenerierung | Short-Optionen | Prämie aus dem Theta-Verfall einnehmen |

Kein Entweder-oder

Die meisten erfahrenen Trader nutzen beides. Perpetuals für kurzfristige gerichtete Trades, bei denen der Pfad vorhersehbar ist. Optionen für längerfristige Positionen, Event-Trades oder immer dann, wenn der Pfad unsicher ist. Die Instrumente ergänzen sich.

Siehe auch

- Übersicht der Griechen - Was die Griechen messen

- Implizite Volatilität - Warum die IV die Optionspreise bestimmt

- Volatilitätsregime - Wann die Volatilität ansteigt und sich beruhigt

- Lektion 1: Was ist eine Option? - Beginnen Sie mit den Grundlagen